Duurzaamheid & verslaggeving

Over 10 jaar is duurzaamheid net zo normaal als IT. Wat betekent dit voor jou en welke ambitie stelt jouw bedrijf met betrekking tot duurzaamheid?

We helpen je om jouw duurzaamheidsdoelen helder te formuleren, de beste manier van rapporteren te kiezen en de geloofwaardigheid van je duurzaamheidsverslag te waarborgen. Want samen maken we toekomst.

Onze kijk op ESG

“Duurzaamheidsverslagen gaan niet alleen over CO2-uitstoot,” vertelt Edwin, duurzaamheidsspecialist bij Joanknecht, “maar ook over veel andere zaken. Denk aan het voorkomen van misstanden in jouw waardeketen, de wijze waarop je met je leveranciers omgaat en hoe je zakendoet in landen waar de moraliteit misschien wat anders is. Hierdoor is duurzaamheidsverslaggeving complex en uitdagend, maar wel héél relevant. Met het oog op toekomstbestendigheid vinden wij deze onderwerpen bij Joanknecht heel belangrijk. Bij Joanknecht geloven wij dat we onze klanten met duurzaamheidsverslaggeving kunnen en moeten helpen.”

Meer weten over de visie en werkwijze van Joanknecht? Lees het interview met duurzaamheidsspecialist Edwin Vogel.

Voorbeeld CSRD casus

Onze dienstverlening

Met een effectief stappenplan begeleiden we jouw organisaties bij het maken van een betrouwbaar duurzaamheidsverslag. Dit begint met het inzichtelijk krijgen van de impact die je kunt maken en eindigt met het verlenen van assurance op het verslag.

Meer weten over hoe Joanknecht collega’s jou kunnen ondersteunen? Lees onze brochure voor meer details over onze aanpak.

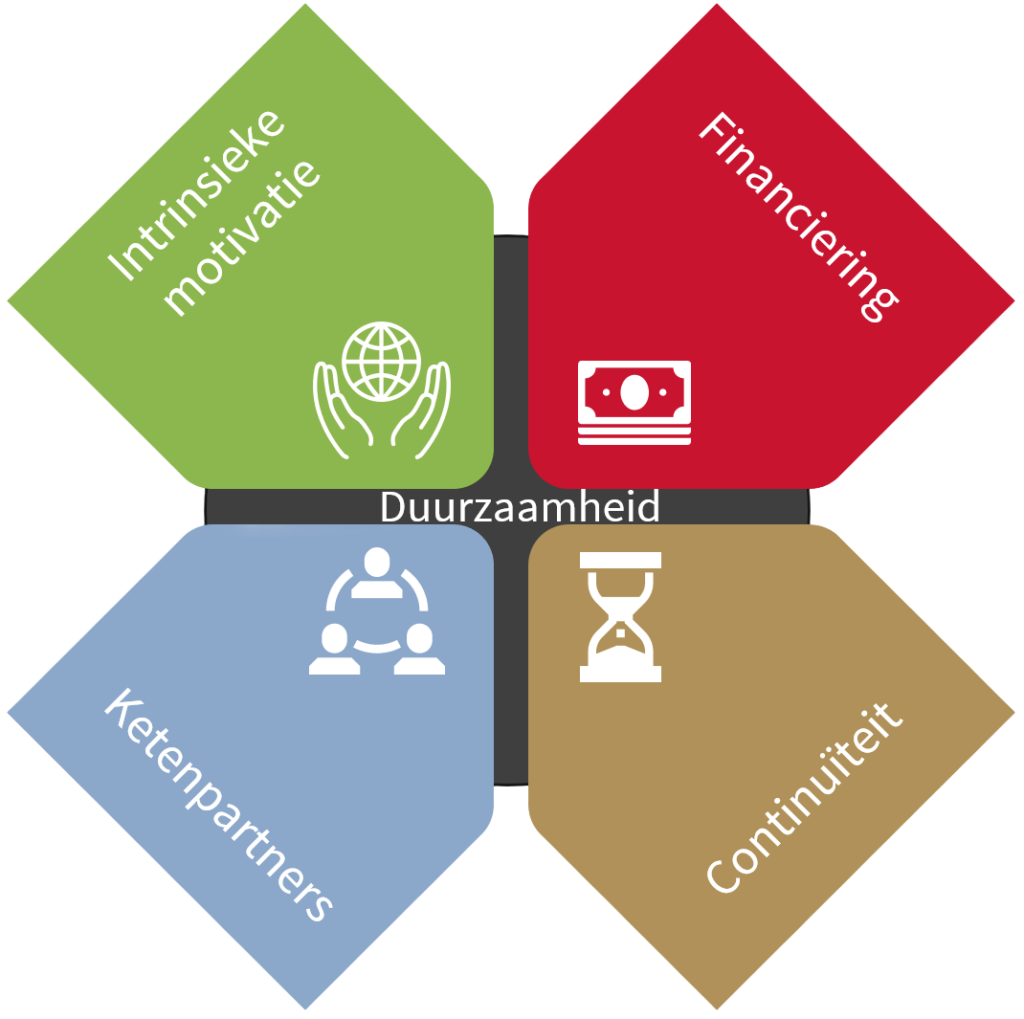

Redenen om te starten met een duurzaamheidsverslag

“Omdat het moet” is geen inspirerende zinsnede. Maar voor 50.000 bedrijven in Europa is dit wel de voornaamste motivatie om zich over duurzaamheidsverslaggeving te buigen. Toch zijn er meer redenen om te starten met CSRD.

Intrinsieke motivatie

Breng het belang dat je aan duurzaamheid en MVO hecht in kaart.

Ketenpartnerschap

Bied als ketenpartner ondersteuning aan CSRD-plichtige bedrijven.

Financieringmotivatie

Help banken bij het toekennen van financieringen door transparante rapportage.

Continuïteit

Gebruik de voorsprong om CSRD duurzaam op te nemen in bedrijfsprocessen.

Intrinsieke motivatie

Breng het belang dat je aan duurzaamheid en MVO hecht in kaart.

Ketenpartnerschap

Bied als ketenpartner ondersteuning aan CSRD-plichtige bedrijven.

Financieringmotivatie

Help banken bij het toekennen van financieringen door transparante rapportage.

Continuïteit

Gebruik de voorsprong om CSRD duurzaam op te nemen in bedrijfsprocessen.

Kennis, advies en ondersteuning

Voor de CSRD rapporteer je over verschillende onderwerpen met betrekking tot Environment, Social en Governance (ESG). Dit raakt veel onderdelen van je bedrijfsvoering. Er kan daardoor veel op je afkomen en ons ESG-team ondersteunt jou

Daardoor raakt het vrijwel alle onderdelen van je bedrijfsvoering en kan er veel op je afkomen. Ons ESG-team biedt ondersteuning bij alle facetten van dit vraagstuk:

- CSRD-readiness & -advies

- ESG-reporting

- CSRD-assurance

Meer weten over hoe we jou kunnen helpen? Lees de brochure over onze ESG-dienstverlening.

Samen maken we toekomst

Benieuwd hoe we jou verder kunnen helpen?

Edwin Vogel

- +31 40 240 9515

- evogel@joanknecht.nl

Max Broekhuizen

- +31 40 240 9479

- mbroekhuizen@joanknecht.nl

Delen van kennis

Onderschat de impact van de CSRD niet

Tips om te starten met duurzaamheidsrapportage