Mijn deelneming heeft een negatief eigen vermogen. Wat nu?!

Mijn deelneming heeft een negatief eigen vermogen. Wat nu?!

1 juli 2025

In de praktijk zie ik dat regelmatig fouten worden gemaakt bij het waarderen van deelnemingen met een negatief eigen vermogen. En tijdens de colleges externe verslaggeving die ik aan de Nyenrode Business Universiteit verzorg, merk ik vaak dat studenten met dit onderwerp veel moeite hebben. Daarom heb ik mij voorgenomen om in dit blog duidelijk uit te leggen hoe een deelneming met een negatief eigen vermogen in de enkelvoudige jaarrekening van de houdstermaatschappij moet worden verwerkt.

Voorbeeld

Laten we uitgaan van een eenvoudig voorbeeld. Houdstermaatschappij B.V. heeft een 100% deelneming in Werkmaatschappij B.V. Op grond van de Nederlandse wet is het verplicht om deze deelneming te waarderen volgens de vermogensmutatiemethode. Wanneer de grondslagen voor waardering en resultaatbepaling van de houdster en de deelneming gelijk zijn, betekent dit dat de deelneming wordt gewaardeerd op de nettovermogenswaarde. Alle vermogensmutaties bij de deelneming, worden dan bij de houdster overeenkomstig verwerkt. Als de deelneming dus winst maakt en deze winst toevoegt aan haar eigen vermogen, dan verwerkt de houdster een positief resultaat uit deelneming en verhoogt daarmee de waarde van de deelneming die is opgenomen onder de financiële vaste activa. Als een houdstermaatschappij een deelneming zelf heeft opgericht en consequent de vermogensmutatiemethode heeft toegepast, zal de waarde van de deelneming bij de houdstermaatschappij dus doorgaans gelijk zijn aan het eigen vermogen van de deelneming.

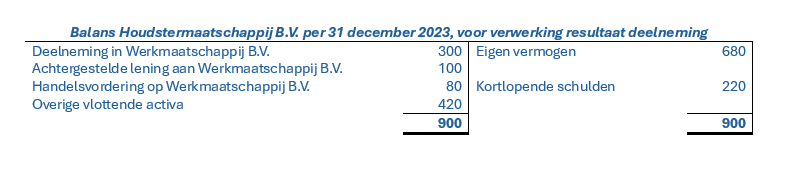

Stel nu dat de balans van de houdstermaatschappij er op 31 december 2023 als volgt uitziet:

Deelneming met een negatief eigen vermogen

Tot zover nog geen probleem. Maar wat nu als de deelneming verliezen maakt en die verliezen uiteindelijk groter zijn dan het eigen vermogen? Stel dat Werkmaatschappij B.V. in 2023 een verlies van 500 maakt. Wordt de waarde van de deelneming in de balans van de houdstermaatschappij dan negatief (in dit geval: 300 – 500 = -200)? Het antwoord op deze vraag is zeer eenvoudig: “Nee!”.

Bij toepassing van de vermogensmutatiemethode kan de waarde van een deelneming nooit negatief worden. De wet- en regelgeving verbiedt dat gewoon. En dat is eigenlijk best logisch. Want feitelijk bestaat de post deelneming op de balans uit niets anders dan een pakketje aandelen in een andere juridische entiteit. En de waarde van aandelen kan nooit negatief zijn. Ga maar na: als je op de beurs aandelen koopt, dan loop je het risico dat die aandelen uiteindelijk geen waarde meer hebben, maar je zult nooit verplicht worden om bij te betalen als de betreffende onderneming failliet gaat. Zou je toch een negatieve waarde voor de deelneming op de balans opnemen, dan presenteer je in wezen een verplichting die feitelijk niet bestaat. Het leidt geen twijfel dat de jaarrekening in die situatie niet het vereiste inzicht zal geven.

Dat betekent echter niet dat we klaar zijn. Zoals gezegd, zal een aandeelhouder van een beursfonds nooit aansprakelijk gesteld kunnen worden voor de schulden of het negatieve vermogen van dat beursfonds. Maar voor een houdstermaatschappij die alle (of de meerderheid van de) aandelen houdt van een werkmaatschappij (zoals in het MKB zeer veel voorkomt), kan dat anders liggen. Niet op grond van het aandeelhouderschap, maar bijvoorbeeld uit hoofde van garantstellingen.

Verder is het vaak zo dat de houdstermaatschappij, naast haar aandelenbelang, nog andere belangen heeft in de deelneming. Denk bijvoorbeeld aan verstrekte leningen of vorderingen uit hoofde van geleverde goederen en diensten. Ten slotte kan er nog sprake zijn van andere specifieke activa op de balans van de houdstermaatschappij, die samenhangt met de deelneming.

Om al die aspecten op de juiste manier en in de juiste volgorde te betrekken bij de waardering van de deelneming, kan het volgende stappenplan behulpzaam zijn.

Stappenplan

1. Waardeer de deelneming af tot nihil.

In ons voorbeeld verwerkt Houdstermaatschappij B.V. dus een verlies van 300 ten laste van de post deelneming in de balans.

2. Ga na of de houdster nog andere langlopende belangen heeft in de deelneming. Dit kunnen bijvoorbeeld (achtergestelde) langlopende leningen zijn. Dergelijke posten worden tot de netto-investering in de deelneming gerekend, en worden, als het eigen vermogen van de deelneming negatief is geworden, ook behandeld volgens de vermogensmutatiemethode. Dit staat dus los van de vraag of de lening op termijn naar verwachting inbaar is of niet.

In ons voorbeeld heeft Houdstermaatschappij B.V. een langlopende achtergestelde lening verstrekt van 100. Omdat het een achtergestelde lening betreft, rekenen we dit belang tot de netto-investering die Houdstermaatschappij B.V. heeft gedaan in Werkmaatschappij B.V. Omdat we met de afwaardering van de deelneming slechts 300 van een verlies van in totaal 500 hebben verwerkt, moeten we de achtergestelde lening nu ook afwaarderen. In totaal hebben we nu dus een deelnemingsresultaat van 400 verwerkt.

Na stap 2 ben je klaar met de vermogensmutatiemethode. Eventuele verdere verliezen die de deelneming heeft gemaakt en die niet door de houdstermaatschappij zijn verwerkt, worden door de houdstermaatschappij vermeld in de toelichting. In het voorbeeld moet Houdstermaatschappij B.V. in de jaarrekening 2023 dus vermelden dat verliezen van de deelneming tot een bedrag van 100 niet zijn verwerkt in de jaarrekening. De houdstermaatschappij gaat pas weer resultaten van de deelneming verwerken, als de deelneming de verliezen heeft ingelopen.

Nu we klaar zijn met de vermogensmutatiemethode, volgen nog 2 andere, belangrijke stappen.

3. Beoordeel of de houdstermaatschappij andere activa heeft die samenhangen met de deelneming. Dit kunnen bijvoorbeeld handelsvorderingen zijn, maar het zou ook kunnen gaan om materiële vaste activa die in belangrijke mate worden aangewend voor de deelneming (bijvoorbeeld een pand dat door de werkmaatschappij wordt gehuurd van de houdster). En vergeet in dit verband ook zeker niet de eventueel betaalde goodwill die nog op de balans staat. Van al deze activa moet worden vastgesteld of er sprake is van een waardevermindering als gevolg van de slechte financiële situatie van de deelneming.

Houdstermaatschappij B.V. heeft nog een handelsvordering op Werkmaatschappij B.V. van 80 op de balans staan. De vraag of deze vordering moet worden afgewaardeerd, is afhankelijk van de inbaarheid. Als het de verwachting is dat de vordering (op termijn) door Werkmaatschappij B.V. gewoon kan worden betaald, dan is er geen reden om de vordering af te waarderen. Als de inbaarheid wel twijfelachtig is, dan moet, net als bij vorderingen op derde, uiteraard wel een afwaardering plaatsvinden.

4. Ten slotte moet worden bepaald of de houdstermaatschappij aansprakelijk kan worden gesteld voor verplichtingen van de deelneming. Dat kan bijvoorbeeld zo zijn, wanneer de houdstermaatschappij een zogenaamde 403-verklaring heeft afgegeven. Of wanneer de houdster zich mede aansprakelijk heeft gesteld voor een banklening. In die gevallen moet de houdstermaatschappij een voorziening opnemen op haar balans, voor het bedrag dat zij naar verwachting voor haar deelneming zal moeten betalen.

Stel dat Houderstermaatschappij B.V. in ons voorbeeld garant staat voor een banklening van 350 die Werkmaatschappij B.V. heeft aangetrokken. Als Houdstermaatschappij B.V. verwacht werkelijk te zullen worden aangesproken door de bank, dan moet zij een voorziening treffen voor het bedrag dat ze daadwerkelijk verwacht te moeten gaan betalen. Dat is niet noodzakelijk het hele bedrag, want mogelijk kan de bank eerst nog andere door de werkmaatschappij verstrekte zekerheden uitwinnen.

In dit blog heb ik geprobeerd duidelijk te maken dat bij de verwerking van deelnemingen met een negatief eigen vermogen rekening moet worden gehouden met een aantal bijzonderheden en dat dat soms lastig kan zijn. Het stappenplan hierboven, kan helpen om de juiste acties in de juiste volgorde te ondernemen. Vanzelfsprekend is jouw contactpersoon bij Joanknecht graag bereid je daarbij verder behulpzaam te zijn.

Niets missen?

Wij brengen je graag tweewekelijks op de hoogte van recente ontwikkelingen binnen ons vakgebied en onze organisatie. Meld je aan voor onze nieuwsbrief en bekijk ook eens onze andere nieuwsberichten.

Deze blog is geschreven door

Edwin Vogel, audit partner bij Joanknecht en docent externe verslaggeving bij Nyenrode Business Universiteit. De inhoud van dit blog is op 1 juli 2025 voor het laatst door de auteur getoetst aan de geldende wet- en regelgeving.